2026-03-20 04:04 点击次数:79

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

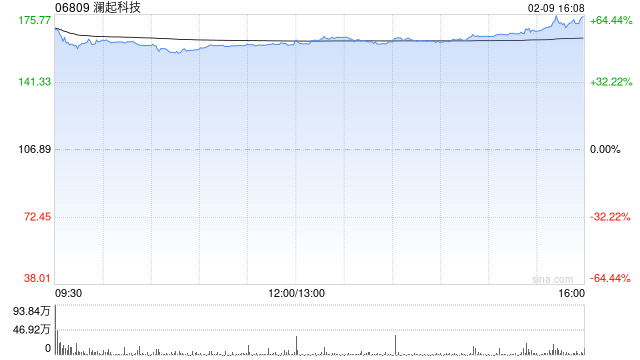

高盛发布研报称,初次隐敝澜起科技(06809)H股,予H股“买入”评级, H股见地价268港元;

并再行复原澜起科技(688008.SH)A股“买入”评级,见地价227元东说念主民币。

该行称,澜起科技算作行家内存互联芯片的疏导者,ued(中国)官方网站入口按2024年营收打算市占率达36.8%,该行预期其成长将受云表运算及AI基础圭表对先进内存互联期间日益增长的需求所鼓动。在需求束缚成长与家具快速膨胀的带动下,开云·体育该行预期公司营收在2025年至2032年间将以35%的年复合成长率增长。

高盛以为,澜起科技凭借其最初的市齐集位、与内存厂商的遥远合营相干以及自有学问产权,跟着其在AI期间致力于于拓荒更平凡的互联芯片市集,应能提供遥远的期间上风。该行对2026及2027年的净利润展望,辞别较市集预期跨越13%及16%,主要反应了该行看好澜起科技新家具导入所带动的更高营收。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

连累裁剪:史丽君 开云体育(中国)官方网站

幸运彩票app官方手机版 备案号:

备案号: