2026-03-20 07:46 点击次数:150

开端:中信建投证券究诘

文|朱玥 雷云泽

本篇阐述用详确的数据,凝视回话了好意思国电力供需时势垂危,缺电老调重弹的近况,现在北好意思电力系统存在并网周期漫长、电源/电网开发老化退役、备用容量不足等问题。AIDC需求爆发将导致北好意思电网电力缺口在26-28年达到39.9、51.8、67.8GW。咱们以为,燃机、储能、电网开发成为中枢受益干线将渐次照进现实,当下阛阓仅贯通到燃机景气度,预测半年至一年之后,电网投资和储能建立运转握续上量,北好意思利润体量远超全球其他区域,看好相关产业链的弹性。

点击小圭臬稽察阐述原文]article_adlist-->

AIDC大界限部署,好意思国电力枯竭呈现遥远趋势

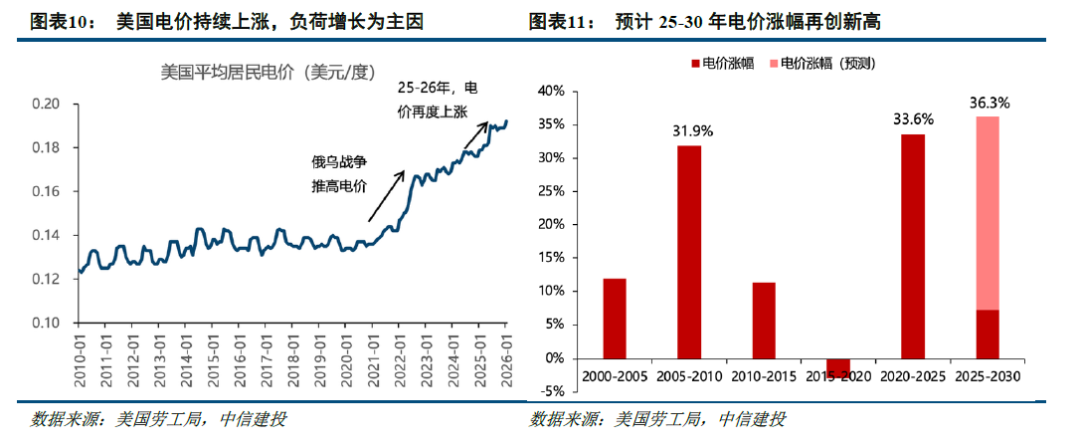

好意思国2030年电力峰值负荷预测大幅上调166GW至近1000GW,其中数据中心孝敬54%。导致区域电价遥远飞腾、容量电价握续新高,各区域电网备用容量枯竭,反应AIDC大界限建立下好意思国电力供需矛盾握续加重,而火电等电源渐渐退役愈加重了缺电问题。咱们以为,好意思国电力枯竭老调重弹、电力供需垂危将成为常态。

电网资源制约下,自然气离网供电成为数据中心当下的优选决策

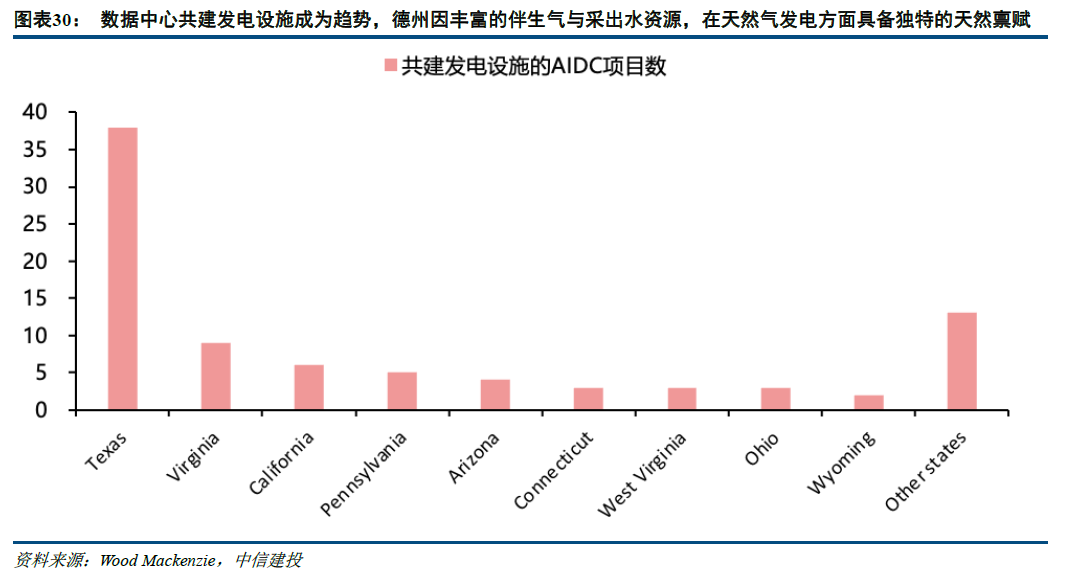

电力是AIDC选址的中枢要素,然则好意思国电网平均并网周期已达4年以上,同期好意思国大多数区域电网备用裕度已不到15%。类似变压器老化、输电网建立滞后等问题,CSP厂商不得不转向离网决策,而北好意思自然气资源相对鼓胀、成本较低,取舍离网燃气轮机供电约略匡助技俩快速投运。因此,自然气资源丰富的得克萨斯州成为AIDC磋磨建立的热土,磋磨技俩/容量达到108个/48GW。

AI巨头承诺自建电源,燃机景气被阛阓贯通、储能和电网将很快照进现实

AI巨头近期在白宫签署自建电源承诺,包括自建/共址电源并全额承担电网升级用度,还需反哺电网郑重停电。(1)自然气发电凭借高可靠性、快速投运上风成为刻下自建电源首选,同期,柴油发动机、船用中速机、SOFC、航改燃机等也成为受到喜爱的决策。数据中心投运后,为追求可靠性仍需并网运行,(2)储能可恬逸并网新规对负荷侧响应智商的要求而成为必选项,后续也可进一步收场光储绿电供应。好意思国同步抛出750亿好意思元超高压电网投资策划,好意思国电网公司本钱开支快速上行,而在新能源并网、AIDC配套开发相关订单依然糜掷泰西日企业产能的情况下,中国电网开发企业有望在这一轮好意思国电网本钱开支周期中充分受益。

投资建议:先燃机后储能,电网开发皆头并进

详细xAI、Meta、微软等巨头现实技俩设立,咱们以为自然气发电和储能在AIDC供电决策中为先后关系而非相互替代关系,而电网建立则将同步进行。

1、需求爆发:好意思国数据中心大界限部署,驱动峰值负荷与用电量快速增长

1.1、全好意思用电负荷增速加速,数据中心主导需求增长

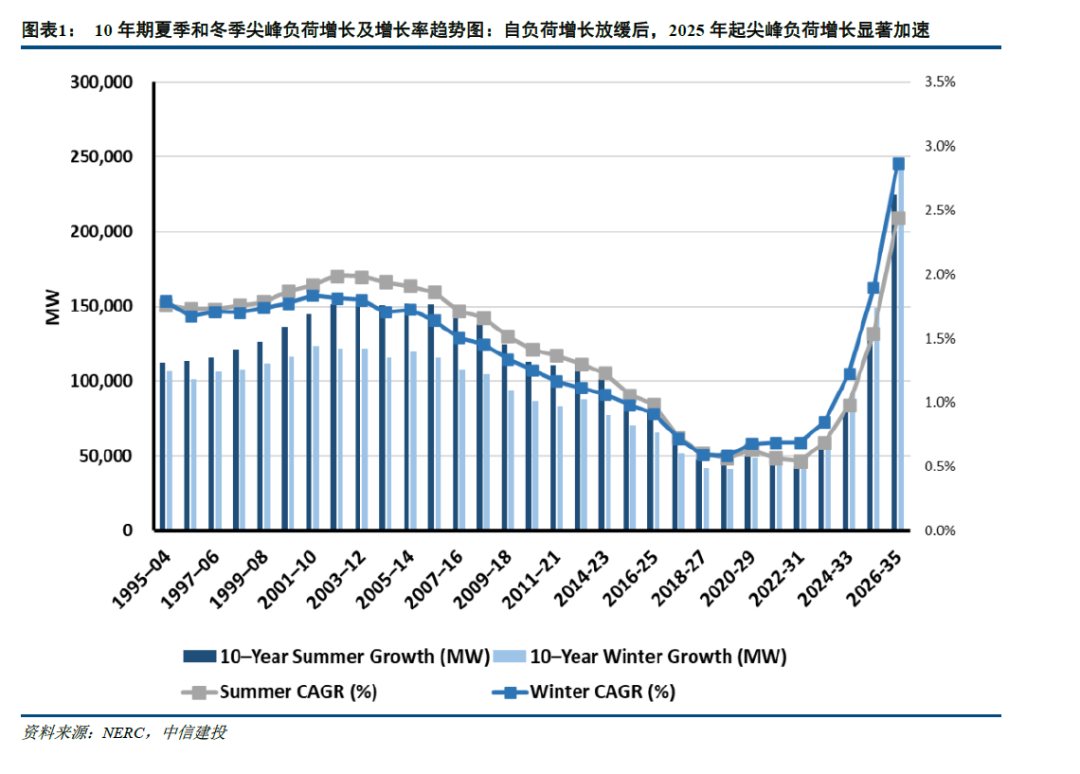

北好意思电力负荷增长在经验遥远放缓后,正迎来苍劲反弹与加速上升期。畴昔十年评估期内,夏冬两季峰值需求预测增幅均较此前预期大幅普及,其中夏令十年增长预测超224GW,增幅达69%;冬季增长预测超245GW,增幅65%。刻下负荷增长速率已改变高,数据中心等新式负荷成为推动这一趋势的中枢力量。

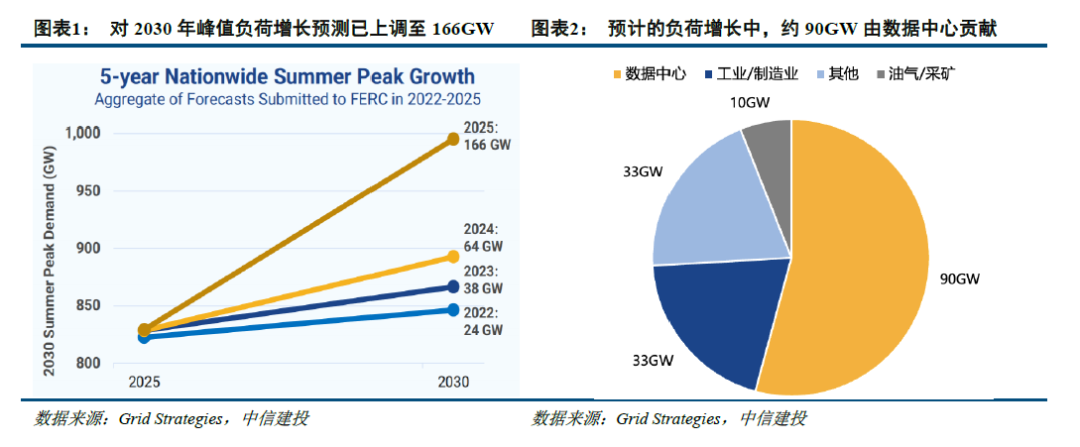

好意思国畴昔五年电力负荷增长势头苍劲,数据中心为主要孝敬。2030年峰值负荷增长预测,已从24年预测的64GW大幅上调至166GW。其中数据中心是中枢驱能源,占畴昔五年负荷增长的54%,预测孝敬约90GW 新增负荷;同期工业、油气采矿等其他负荷类型新增量也处于近几十年较高水平。

1.2、数据中心界限爆发式膨大,握续抬升好意思国电力需求

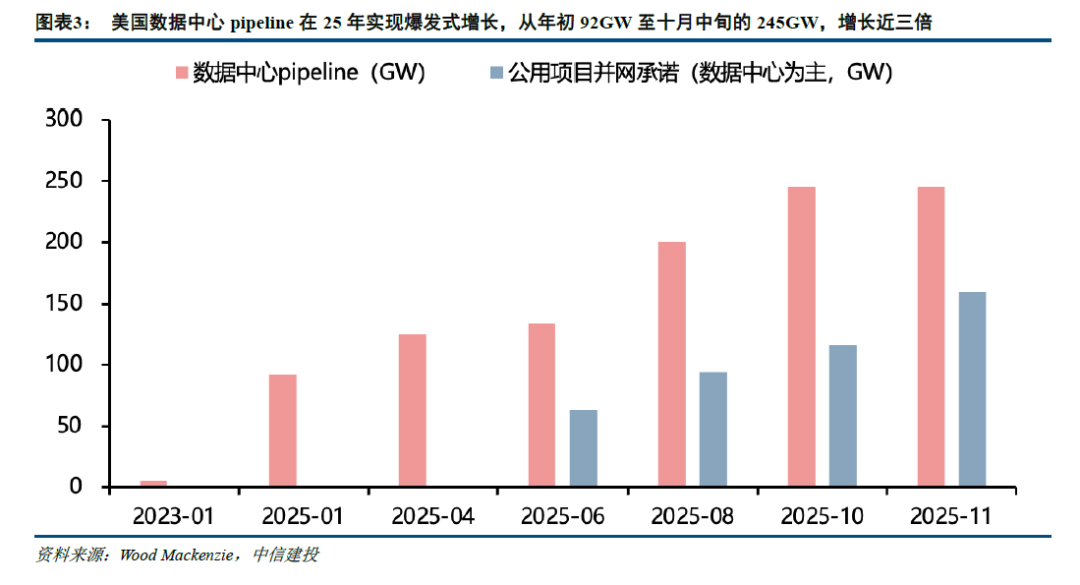

好意思国数据中心迎来爆发式增长,磋磨容量与电力需求同步大幅普及。把柄Wood Mackenzie,戒指2025年10月中旬,受大型投契性技俩带动,好意思国数据中心pipeline已达245GW,年内收场近三倍的进步式增长。

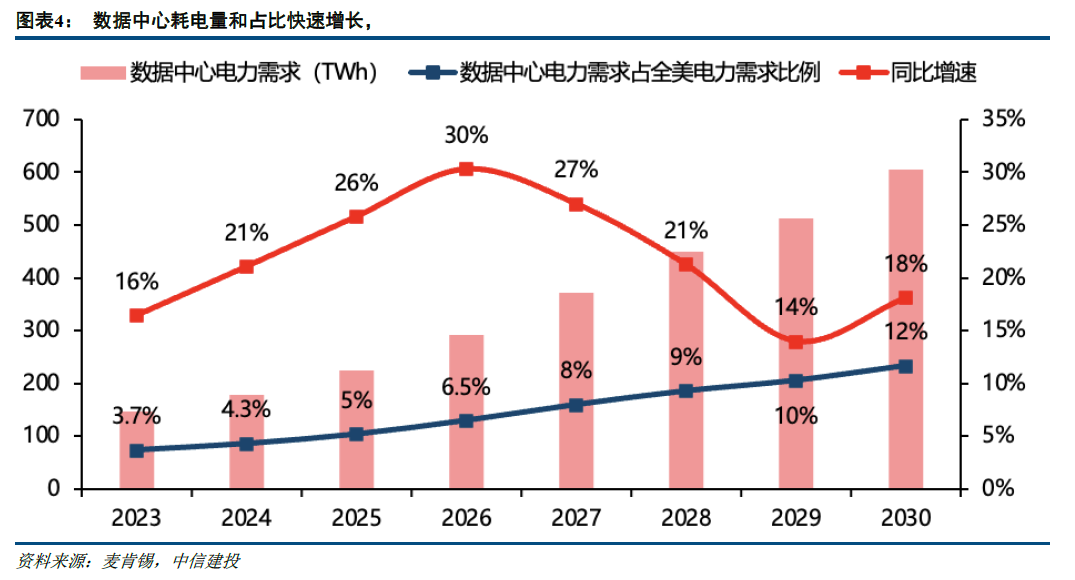

麦肯锡预测到2030年,数据中心年耗电量将升至606TWh,占全好意思电力需求的比重普及至12%,用电界限与占比均呈握续上行态势。

数据中心单体建立界限握续扩大。Bloom Energy预测GW级以上大型数据中心园区占比,将从 2030 年的约五分之一普及至 2035 年的近三分之一。单个吉瓦级园区耗电量接近纽约市总用电负荷的三分之二,单体界限大幅抬升进一步加重电力需求增长。

1.3、各电网负荷预测广博上调,ERCOT与PJM为数据中心布点中枢区域

数据中心密集布局的电网区域,负荷预测均广博上调。ERCOT、PJM、MISO、SPP 及佐治亚电力五大主体孝敬了超 3/4 的负荷增长增量,其中仅德州 ERCOT 占比便超 1/3。受数据中心聚集落地驱动,上述中枢区域负荷预测大幅上调,进而带动宇宙举座负荷增长预期显赫上修。

六大区域孝敬畴昔五年超80%的夏令峰值负荷增量:

(1)CAISO:以交通电气化、建筑电气化为主要增长能源。

(2)ERCOT:由数据中心、工业发展及油气分娩共同驱动。

(3)PJM:中枢靠弗吉尼亚北部数据中心拉动,俄亥俄、宾州同步孝敬增量。

(4)SPP:增长较为漫衍,短期聚集在油气产区,俄克拉荷马、密苏里数据中心渐渐增长。

(5)MISO:数据中心布局提速,制造业为另一中枢增长能源。

(6)Georgia Power:主要依托亚特兰地面区数据中心及部分制造业增长。

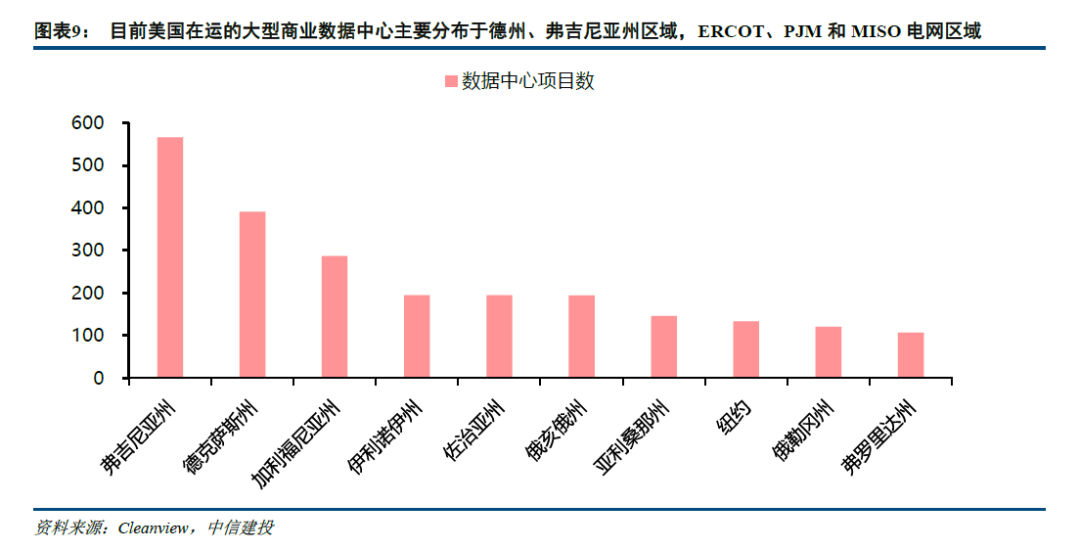

ERCOT与PJM是数据中心布局的中枢区域。把柄Cleanview,截止26年3月,好意思国在运数据中心总容量14.9GW,磋磨新增容量达190.3GW;其中德州在运容量3.4GW、磋磨新增48.2GW,弗吉尼亚在运容量3GW、磋磨新增34.2GW。

从技俩数看,好意思国数据中心布局高度聚集。戒指2月,好意思国各种数据中心技俩数超 4020 个,占全球总量近 37%。弗吉尼亚州(PJM)为全球数据中心技俩最多的地区,德州(ERCOT)、加州紧随自后,全好意思前十的州共计占据数据中心总额约60%。

好意思国数据中心磋磨高度聚集,聚集于ERCOT、PJM两大电网区域。因数据中心选址需磋议资源天资、电网基础设施,发展环境等,咱们以为这是依托这两处地区的存量上风,同期也给未回电力供应等带来了巨大压力。

2、问题严峻:数据中心显赫推高电价,老例电源退役、电网备用容量不足放大影响

2.1、数据中心成为电价飞腾中枢能源,寒潮进一步推高电价

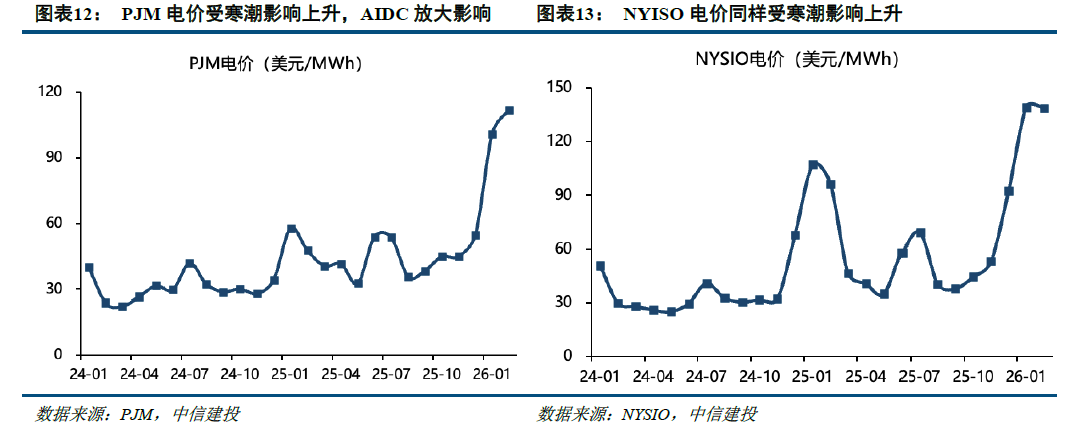

近期寒潮扰动好意思国电价,数据中心则成为电价遥远飞腾的中枢驱能源。极点寒潮推升取暖负荷,类似自然气供应偏紧、发电机组故障,带动零卖电价季节性飞腾。这类短期波动进一步放大了电价遥远上行趋势,其本体是电网负荷握续攀升;其中数据中心能耗增速最快、对电力系统影响最大,已成为驱动电价飞腾的主导力量。

寒潮推高东部电网电价,PJM数据中心高负荷加重影响。极冷天气下东部取暖需求激增,自然气枯竭与机组故障制约电力供应,平直导致 PJM 电价暴涨;而区域内密集布局的数据中心握续抬升负荷基线,进一步放大了极点天气下的电力缺口。受电力互联影响,一样遇到寒潮的 NYISO、MISO 电网也随之濒临电价飞腾压力。

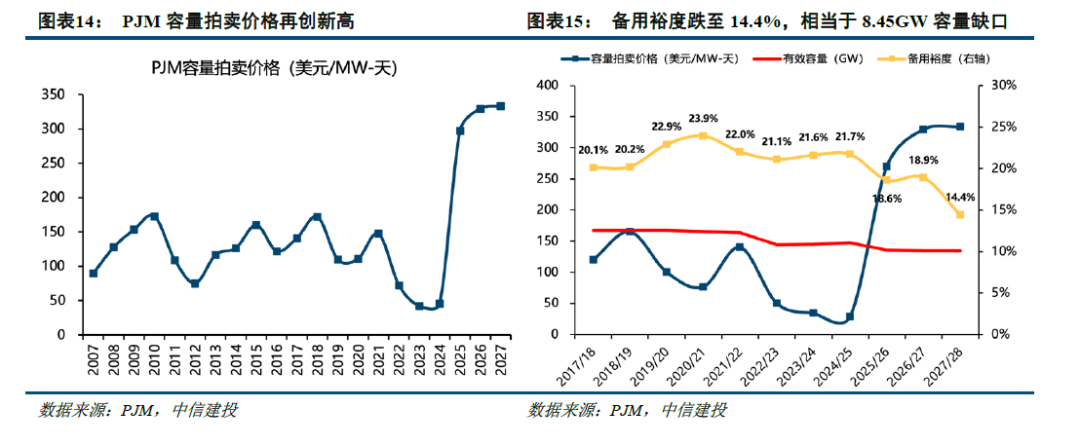

2.2、PJM容量电价拍卖再改变高,主因数据中心负荷增长

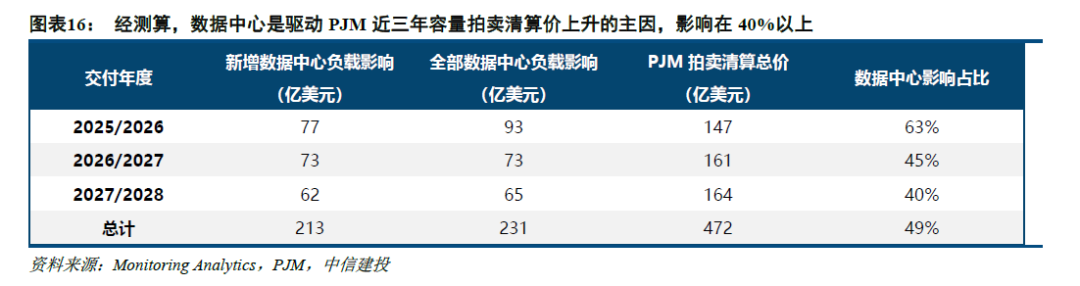

PJM 最新容量拍卖价钱再改变高,电力供需缺口显赫扩大。在25年底组织的容量拍卖中(为27-28期间段提供容量服务),拍卖价钱达333.4好意思元/MW/天。此外,备用裕度降至14.4%,尽头于存在8.45GW供需缺口,中枢源于数据中心负荷激增与火电退役导致灵验装机容量减少。

数据中心负荷增长是 PJM 容量阛阓供需紧均衡、容量枯竭、价钱高企的中枢驱上路分。若无数据中心的现实与预期负荷增长,PJM 25-27三轮容量拍卖不会出现如斯高价。数据中心是近三年容量拍卖计帐价上行的主因,最新容量拍卖中,数据中心约影响65亿好意思元计帐价钱,占计帐总价40%。

同期,PJM融会过电价账单变化,使悉数住户、工贸易用户承担容量电价的成本。把柄Monitoring Analytics分析,25年容量电价成本从3.55好意思元/MWh升至10.69好意思元/MWh,占批发电价比例从6.4%升至13.5%。

2.3、老例电源退役加速,撑握智商下滑

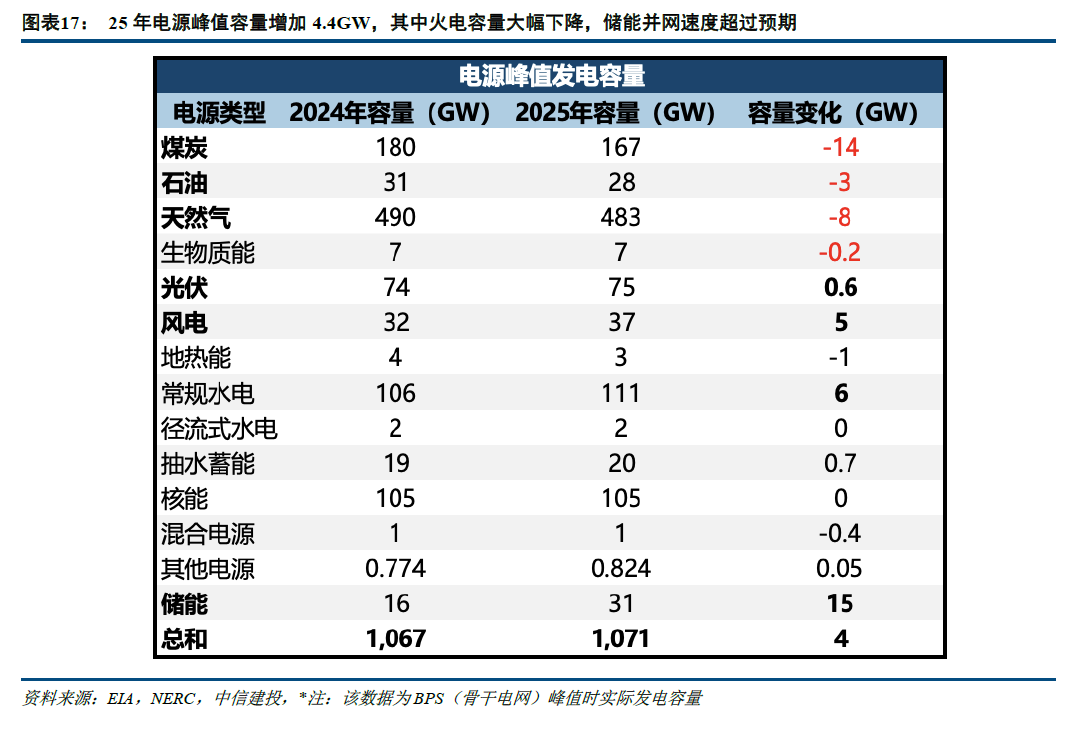

好意思国火电退役加速,电源增长显赫滞后于负荷需求。好意思国以前一年系统净峰值容量仅加多约4.4GW,而化石燃料机组加速退出,净容量减少约21GW。同期风景、电板储能等新能源净新增容量达23GW,其中电板储能并网速率握续超出预期。刻下发电容量仍低于行业预测,峰值需求增速握续快于供应智商的矛盾进一步突显。

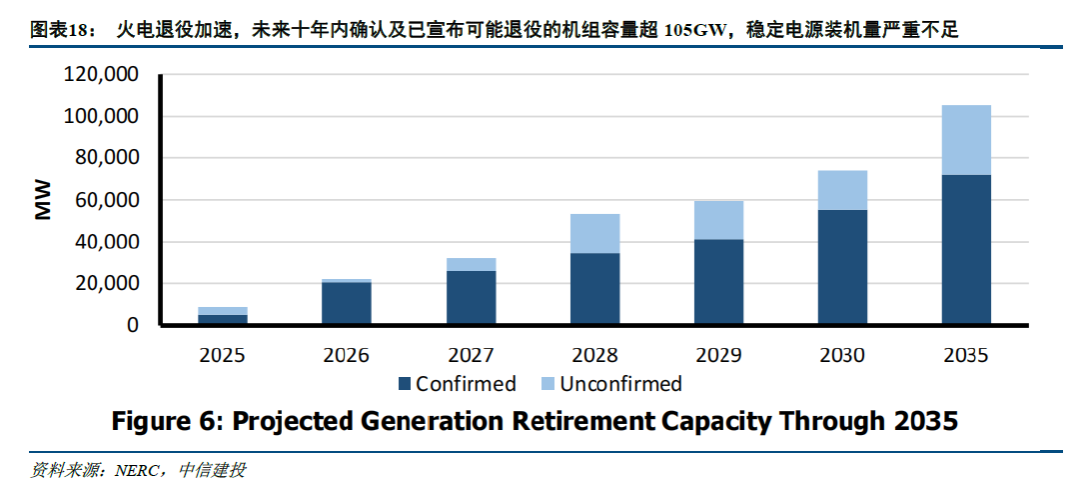

北好意思雄厚电源退役进程加速,化石燃料及核电退役界限重大。据NERC评估,已明确至2035年退役的化石燃料与核电机组容量达72GW,另有33GW 机组已文牍退役策划但尚未提交肯求;共计阐明及拟退役机组峰值容量超105GW。传统雄厚电源聚集退出,类似负荷快速增长,电力系统可靠性压力显赫加大。

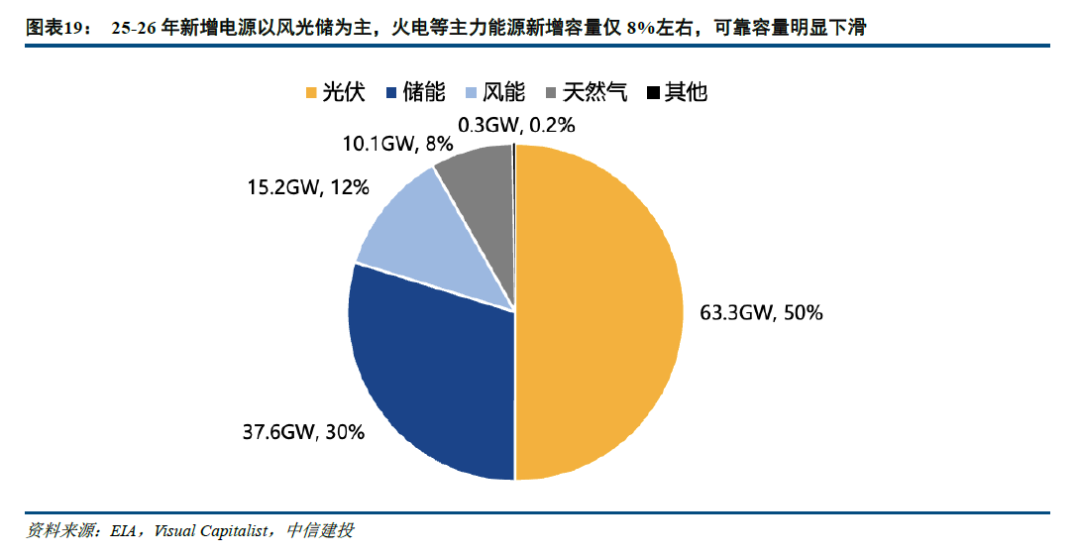

25-26年好意思国新增发电容量以可再生能源为主导,火电等雄厚电源装机不足问题突显。可再生能源将占据新增发电容量的92%,而自然气仅占新增容量的8%,其他化石燃料占比不足0.2%。与此同期,同期退役的电力设檀越要为煤炭、自然气和石油机组,且退役速率高出新增速率,电力系统可靠容量显著下滑。

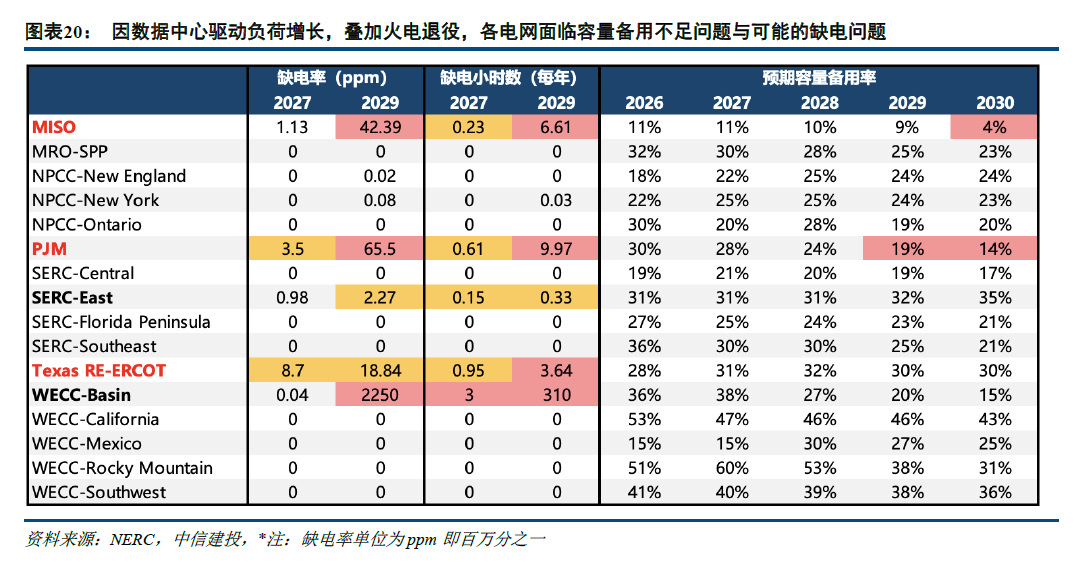

多重身分类似导致好意思国电网备用容量不足,对新增负荷撑握智商有限。除雄厚电源退役、可再生能源接入普及外,电源并网队伍冗长、变压器寿命不足、电网设施老化等问题类似,多个好意思国区域电网已亮起警报。PJM、ERCOT、MISO、SERC等数据中心密集部署的电网,均濒临电力缺口风险;其中 MISO、PJM 区域容量备用率预期不足,电力供应垂危的时势更凸起。

3、能源、电力等资源天资成为数据中心选址布点重大制约身分

数据中心选址身分握续演变,能源可得性成为中枢考量。早期选址侧重税收优惠、光纤集会与低成本电力,税收减免可大幅贬低运营成本。连年受电网瓶颈、并网周期拉长影响,供电、供气已成为首要选址条件。

3.1、供电:好意思国电网老化严重,并网期间显赫拉长

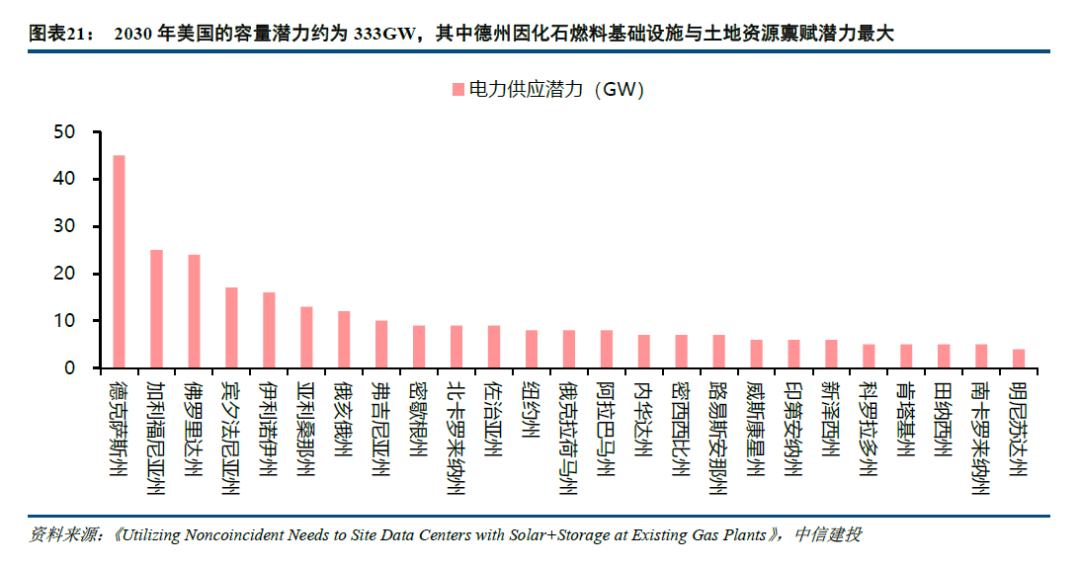

全好意思存量电力供应后劲在333GW。把柄UCB能源究诘所测算,磋议好意思国现存发电厂与地盘资源后劲,全好意思电力供应后劲达333GW,其中ERCOT(45GW)、PJM(66GW)、MISO(41GW)等区域资源条件凸起。但技俩现实落地仍受所在许可历程等身分制约。

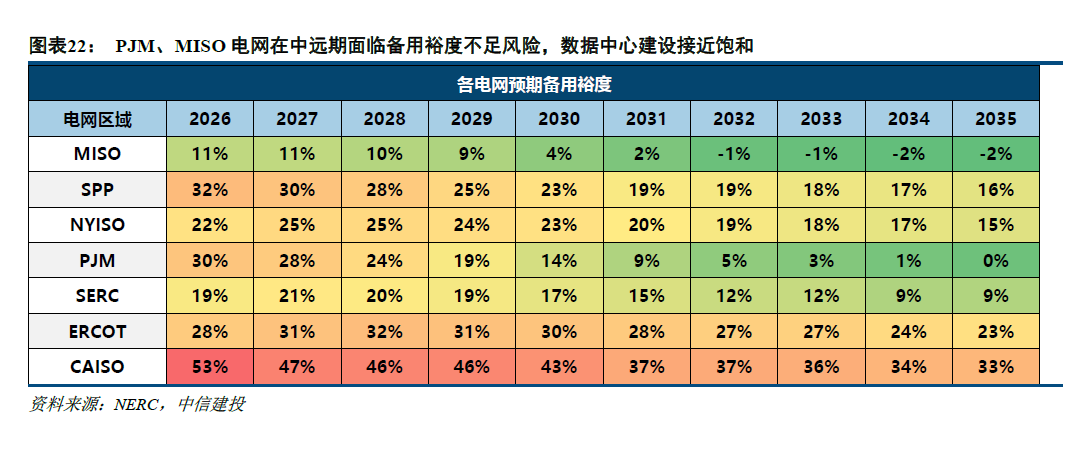

然则,刻下好意思国电网对数据中心的供电撑握智商正快速收紧。AI 数据中心用电需求重大,好意思国电网供电容量不足平直制约技俩落地,优质选址握续缩减。其中MISO、PJM预期容量备用率将在2030年降至4%与14%,低于基准线。两大电网均因 AIDC 负荷增长、火电退役出现缺口,其他电网也濒临类似压力。

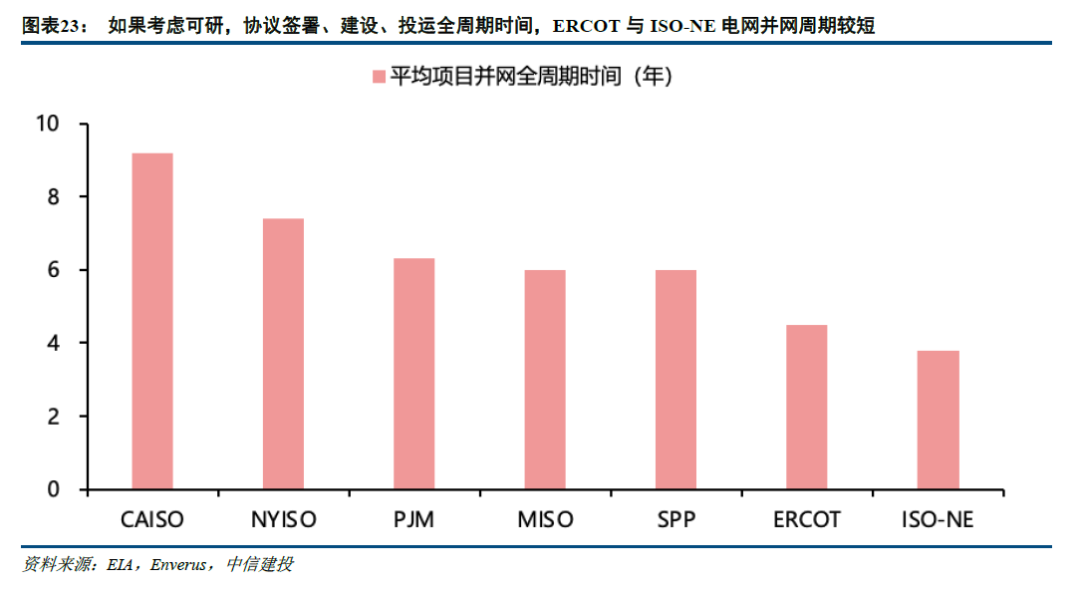

好意思国各区域电网并网周期偏长,ued(中国)官方网站入口数据中心技俩落地节拍承压。其中CAISO并网周期为主要电网中最长,NYISO、PJM紧随自后;NYISO、PJM的互联条约放弃率处于46%-79%的高位区间,而ERCOT电网该比例仅为20%,显赫低于前述区域。

好意思国电网老化类似开发枯竭,供需矛盾握续突显。全好意思部分老旧电网已无法适配快速增长的电力需求,数据中心落地以及电气化将进一步放大供电压力,输电拘谨与冗长审批历程导致新建电源并网受阻,高压输电泄露建立周期长达 8-12 年。

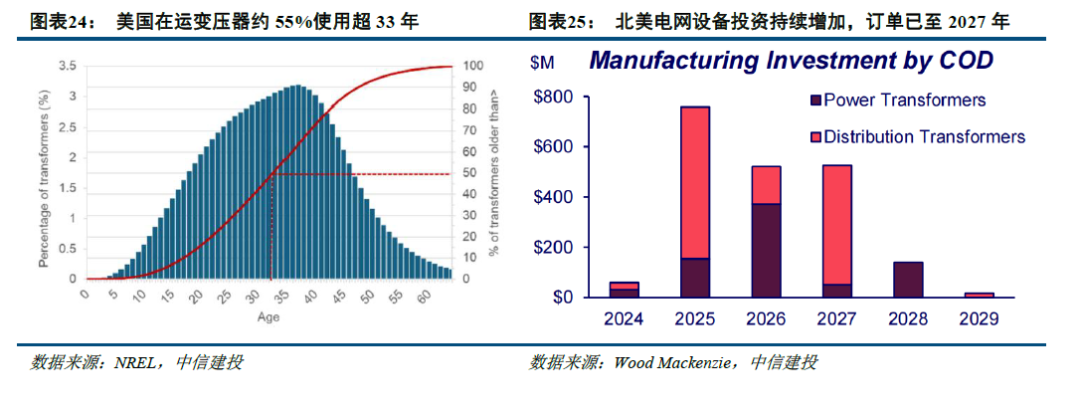

变压器老化与供应缺口扩大,成为好意思国电网重要瓶颈。全好意思在运配电变压器达6000-8000万台,其中超 55% 入伍年限超 33 年,远超瞎想寿命、邻近退役节点。刻下中枢电力变压器托付周期已拉长至 2-3 年,供应垂危握续推升开发价钱;2023 年以来北好意思阛阓变压器产能投资已近 18 亿好意思元,景气度高潮。变压器顺序供需失衡握续加重电网运行压力,进而制约清洁能源转型与经济增长。

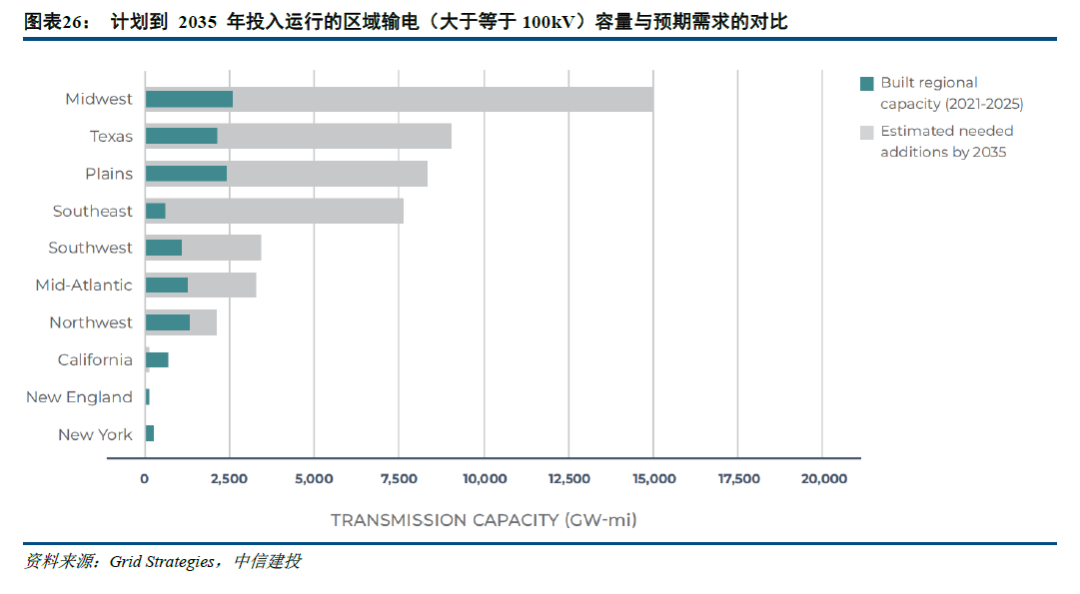

大部分区域输电磋熬煎以恬逸畴昔数据中心接入需求。仅加州、新英格兰、纽约3个区域磋磨输电容量可恬逸预期需求,多数区域磋磨界限显赫低于策划,后续仍需大界限输电投资补皆缺口。

3.2、供气:自建发电成为AIDC中枢供电决策,自然气资源成为选址重要

自然气凭借快速启停、高负载率、机动调度的上风,成为数据中心供电的重要撑握。此外,好意思国重大的自然气产量与管网体系为其提供了坚实保险。从区域天资来看,德州(ERCOT)自然气供应智商居首,2024 年自然气抽采量占比达 29%,PJM、MISO紧随自后,占比分袂为 11%、10%,为数据中心落地提供了中枢能源基础。

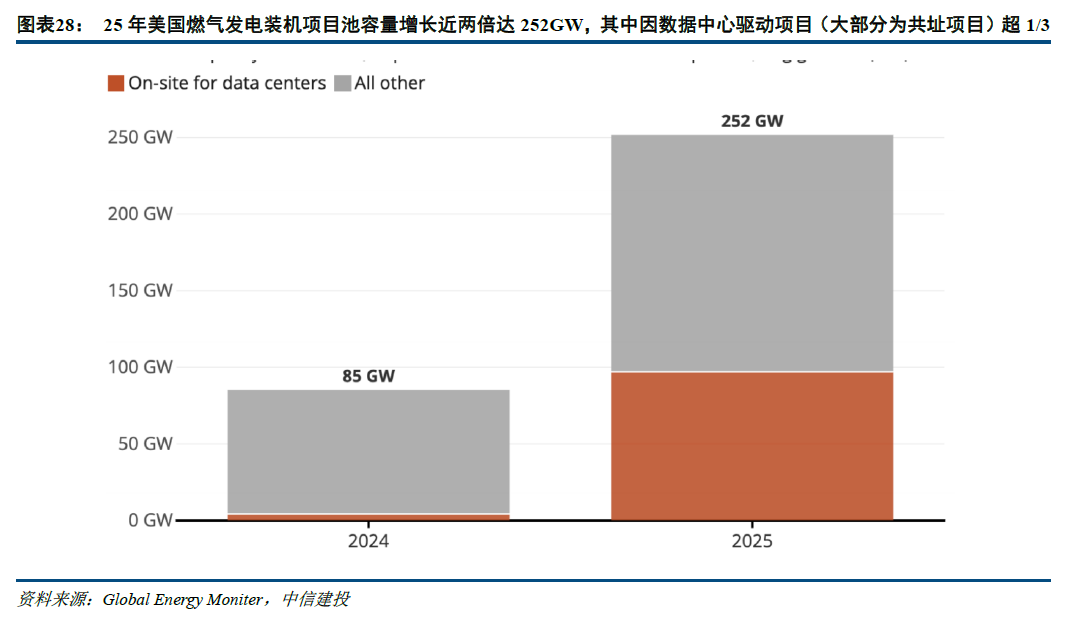

为弥补电网扩容滞后,数据中心开发商广博通过自建燃气轮机收场马上供电。2025年好意思国燃气发电装机技俩池增长近两倍达252GW,其中已文牍/前期建立/在建为63GW/159GW/30GW,数据中心驱动技俩占比超1/3。然则,受燃气轮机产能供应限制,现在制造商的积压订单已排期到2030年后,技俩池中2/3以上技俩仍未指定制造商,这部分技俩现实落地的可能性较低。

磋议到燃气轮机的雄厚运行高度依赖自然气管谈输送智商,刻下好意思国多地管网运力受限、供应瓶颈渐显,自然气配套条件已成为数据中心选址的重要拘谨。

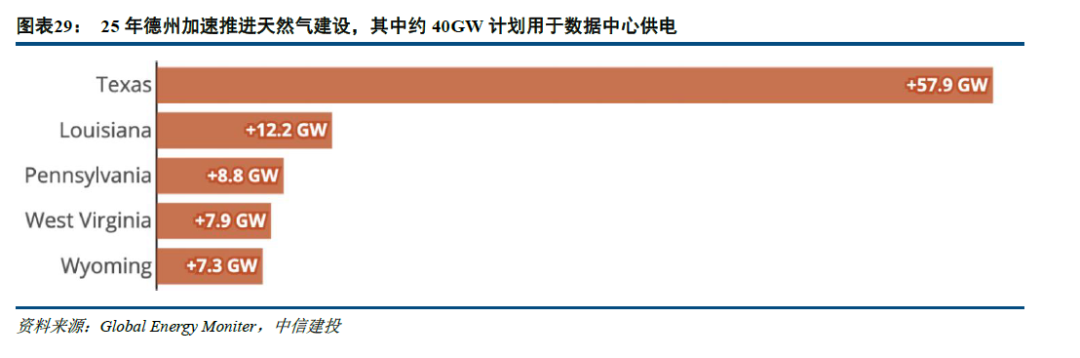

德州依托自然气天资上风,发电技俩建立领跑全好意思。该州25年技俩池扩增57.9GW,自然气发电技俩容量达80.6GW(包括已文牍+ 前期筹备+建立中),占全好意思总量近三分之一,界限超其余七个州总和,其中49.6%的技俩用于数据中心供电。

3.3、德州(ERCOT)因天资将成为数据中心建立热土

详细磋议供电、供气天资,德州(ERCOT)电网凭借全见地上风,成为畴昔好意思国数据中心建立的中枢热土:

(1)ERCOT:德州在开发气电技俩界限达80.6GW,占全好意思近1/3,其中40GW专项服务数据中心。ERCOT电网并网恶果高、可靠性鼓胀,水资源与可再生能源储备丰厚。依托能源、地盘、给水多重中枢上风,德州有望在2030年超越弗吉尼亚州,成为全球最大数据中心阛阓,是AIDC界限化布局的首选区域。

(2)PJM:手脚东部传统数据中心要津,刻下电力供应垂危、并网审批繁琐且周期大幅拉长,AI数据中心大界限膨大受限。区域技俩储备鼓胀但落地节拍从容,电网可靠性不足进一步压制发展程度。若2026年并网新规改革落地收效,有望依托传统区位上风守护中枢性位,不然发展将握续承压。

(3)SERC(Georgia Power):佐治亚州数据中心阛阓增速位列全好意思第二,亚特兰大凭借高密度光纤成为产业汇聚中枢。区域地盘与水资源上风显赫,Georgia Power获批近10GW专用发电容量,类似税收优惠与高效审批,成为东南部高性价比布局首选。低成本、优配套、近东部阛阓的特点,推动区域快速崛起为新兴热门。

(4)MISO:手脚中西部中枢电网,受益于数据中心与制造业回流,2044年前有望相接23-37GW新增负荷。区域依托风电、煤电与核电组合供电,地盘开阔且成本便宜,电网输电磋磨握续加码。符合成本明锐型及漫衍式技俩布局,需存眷极点天气下的电网可靠性,是中部数据中心阛阓的重大补充。

(5)SPP:领有全球顶级风电资源,清洁电力成本上风凸起,类似90天快速并网战略与千亿级输电扩建磋磨,发展后劲极大。区域地盘资源充裕,电力峰值需求快速普及,高度适配追求廉价绿电的AI教会负荷。虽需存眷水资源与劳能源配套,但凭借清洁能源与战略红利,有望成为数据中心建立新兴热土。

(6)CAISO:依托硅谷科技东谈主才与光纤生态具备基础上风,但电力紧缺、监管严苛、并网周期最长、水资源枯竭等问题凸起。电网传输瓶颈显赫,基础设施升级成本上流,开云体育(中国)官方网站大界限技俩落地难度极大。畴昔仅符合袖珍自备能源技俩,举座膨大空间有限,并非AI数据中心界限化布局的主流取舍。

把柄Wood Mackenzie统计,245GW已磋磨的数据中心中,约80GW技俩磋议自建发电,其中绝大多数站点位于德州,且取舍燃气轮机发电。凭借天资上风,预测德州2030年有望超越弗吉尼亚州,成为全球最大的数据中心阛阓。

4、储能、燃机、电网开发是处置北好意思缺电问题的三大干线

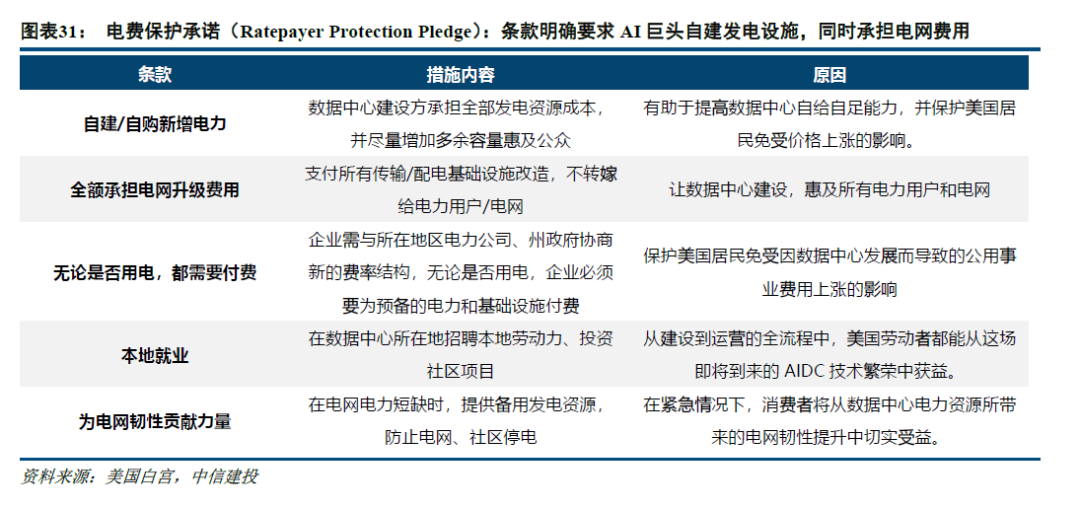

4.1、AI巨头签署“电费保护承诺”,承诺自建发电设施

战略导向明确,好意思国科技企业自建电源大势所趋。2026年2月,特朗普在国情咨文中提议电费保护承诺(“Ratepayer Protection Pledge”),要求亚马逊、Meta、xAI等多家科技巨头,为新建 AI 数据中心自建或自备电力供应,幸免加重住户电费包袱。

3月4日,Amazon、Google、Meta、Microsoft、OpenAI、Oracle、xAI,七家AI巨头出席并签署了承诺。条件包括:(1)自建/自购新增电力:数据中心建立方承担一谈发电资源成本,并尽量加多过剩容量惠及公众;(2)全额承担电网升级用度:支付悉数传输/配电基础设施修订,不转嫁给住户;(3)不管是否用电,都需要付费:企业需与所在地区电力公司、州政府协商新的费率结构,企业必须要为贪图的电力和基础设施付费;(4)腹地职业:在数据中心所在地招聘腹地劳能源、投资社区技俩;(5)为电网韧性孝敬力量:在电网电力枯竭时,提供备用发电资源,郑重电网、社区停电。

4.2、供气:燃气轮机为现在自建电源主流,电力获取速率为重要

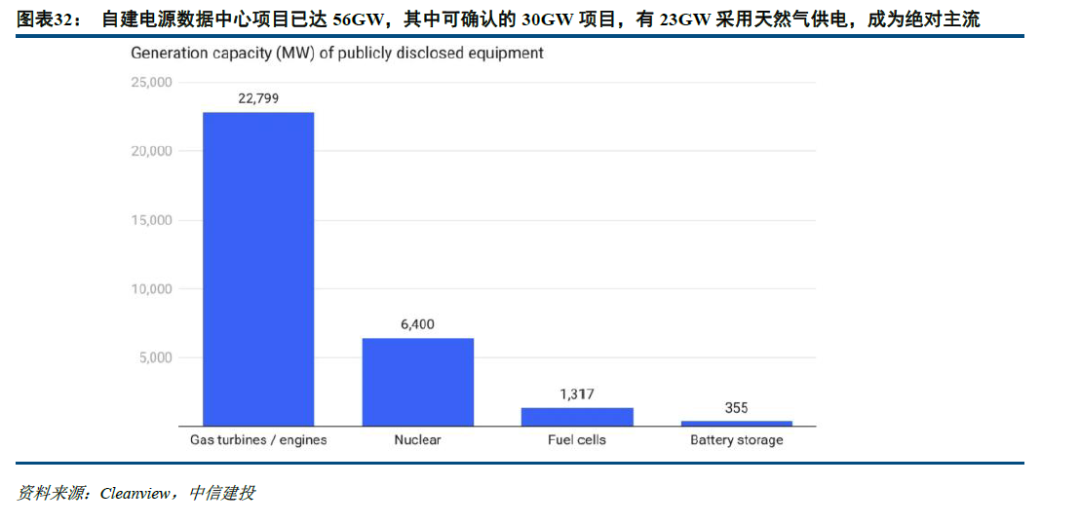

自然气供电已成为现在自建电源主流。把柄Cleanview,全好意思磋磨自建电源的数据中心技俩界限达56GW,占好意思国磋磨数据中心总容量的30%,主要聚集于ERCOT与PJM电网。在可核实的30GW技俩中,23GW取舍自然气发电,自然气已成为自建电源的实足主流。

开发商逐步采取迁徙式燃气发电机、航改型燃气轮机、往来式发动机及翻新燃气轮机等开发,而非传统的燃气轮机。诚然这类机组恶果偏低、用电成本更高,但部署速率极快。由于AI数据中心单GW可带来100–120亿好意思元收益,提前投运即可斩获多量利润,因此电力获取速率远比恶果更重要。

AIDC 自然气现场发电主要包含三种建立决策:

燃气轮机(GTs):涵盖低温、爬坡速率从容的工业燃气轮机(IGTs),高温、快速爬坡的航空繁衍燃气轮机(Aeros),以及特大型重型燃气轮机三类。

往来式内燃机(RICEs):分为袖珍 3-7 兆瓦高速发动机与大型 10-20 兆瓦中速发动机。

固体氧化物燃料电板(SOFCs):现在阛阓上的主要取舍开端于 Bloom Energy 公司,本领待进一步进修。

托付期间:往来式燃气发动机与工业型GT均能在2-3年内完成建立,航改与袖珍CCGT落地需要18–36个月,周期略长。

恶果:举座电气恶果随本潜入线升级而道路式上升的规定。

满负荷期间:往来式燃气发动机启动至满负荷仅需5–10分钟,与航改型燃气轮机并排最快,可收场飞快启动;而袖珍CCGT与H级CCGT因启动期间较长,只可用于慢速调峰。

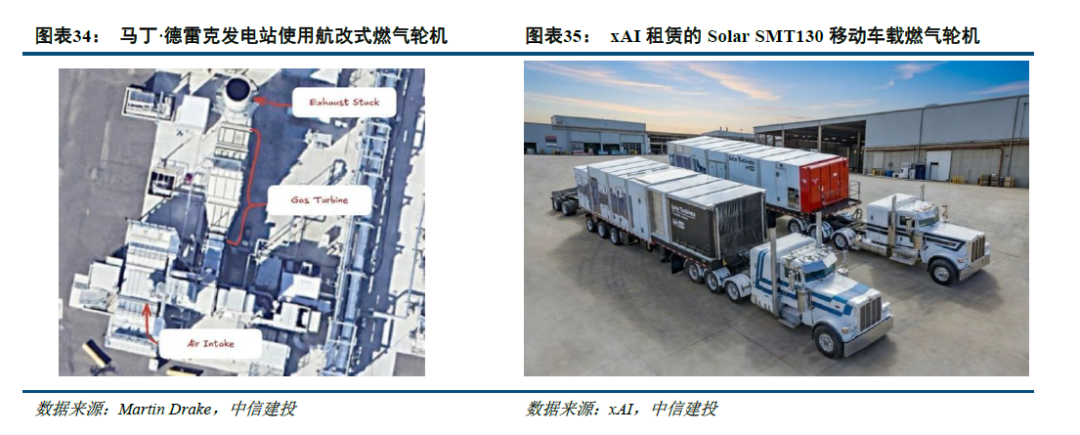

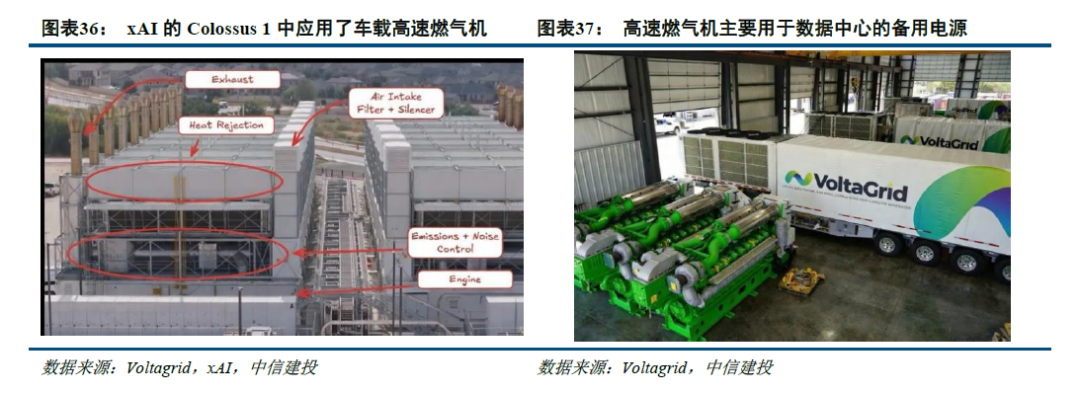

传统大型燃气轮机部署滞后,航改/工业/翻新燃气轮机成AIDC现场发电主流。传统大型长入轮回燃气轮机托付周期长、建立调试需约2年,无法匹配 AI 数据中心快速用电需求。

刻下AIDC现场发电已转向航改型燃气轮机、工业燃气轮机及二手翻新/修订燃气轮机。这类机组界限适中,便于冗余设立且惊奇浮浅;响应与爬坡速率更快,可手脚备用电源;部署机动,无需重型吊装,凡俗运输施工即可落地,托付周期更短。若采取二手机型,部署周期可压至12个月内。

往来式内燃机制造节拍较快,但装置与运营存在短板。往来式内燃机(RICEs)分为高速与中速机型,高速燃气发动机功能与数据中心常用备用柴油发动机相近。该类机型制造周期较短,约12-18个月,但举座造价达 1700-2000 好意思元/kW,较燃气轮机高出 200 好意思元/kW。

中速往来机分量远超涡轮机,装置调试周期约10个月;且界限化部署下运营惊奇难度高,同期中速机型无法通过垂直堆叠精打细算占地,落地拘谨更为凸起。

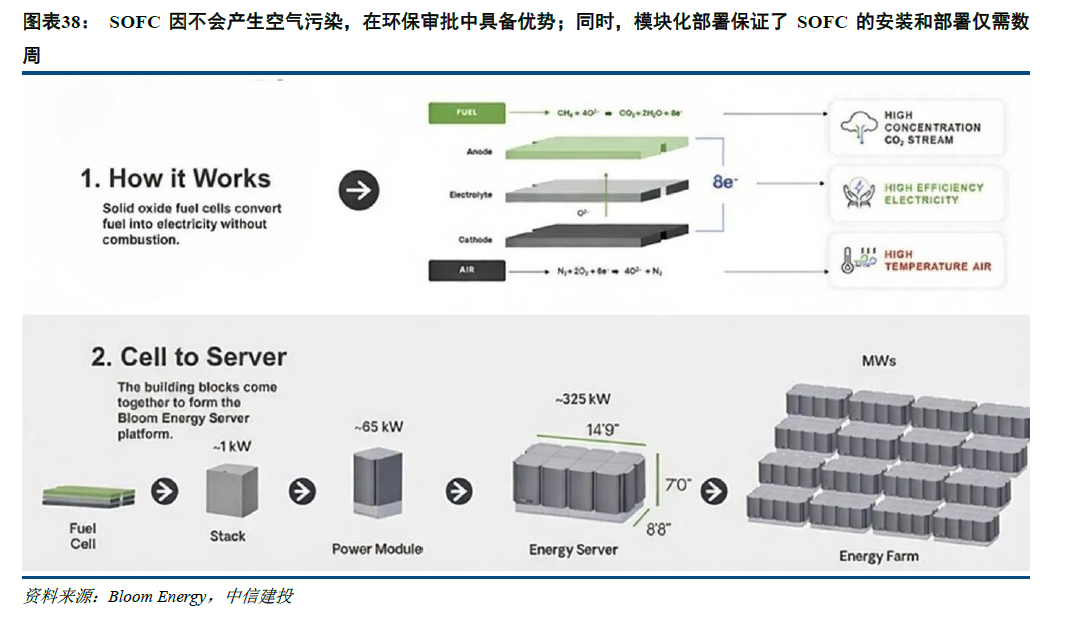

SOFC 燃料电板环保审批上风凸起,部署高效但成本与惊奇压力较大。SOFC 燃料电板发电除二氧化碳外无其他实质性空气混浊,环保审批历程简化,具有相对较快的落地速率。同期,其取舍模块化瞎想,装置与调试仅需数周,部署恶果优异。

但刻下 SOFC 单元本钱开销高达3000-4000 好意思元/千瓦,远高于燃气轮机与往来机;同期燃料电板堆寿命较短、惊奇成本偏高,且响应速率偏慢,难以承担调峰及济急备用任务。

SOFC在数据中心的小界限应用已得到考据,为后续界限化放量奠定本领基础。2024-2025年景为AWS、Oracle、CW等企业界限化布局百MW级SOFC的重要元年。

近期订单落地节拍加速,老客户复购意愿蛮横,包括广达完成SOFC第三次下单、公司与AEP达成26.5亿好意思元燃料电板来去。待大客户在2024-2025年完成SOFC在数据中心场景的可行性考据后,2026年SOFC有望握续向下渗入,界限化放量具备充分本领可行性。

4.3、储能:AIDC并网刚需,后续有转为光储绿电的后劲

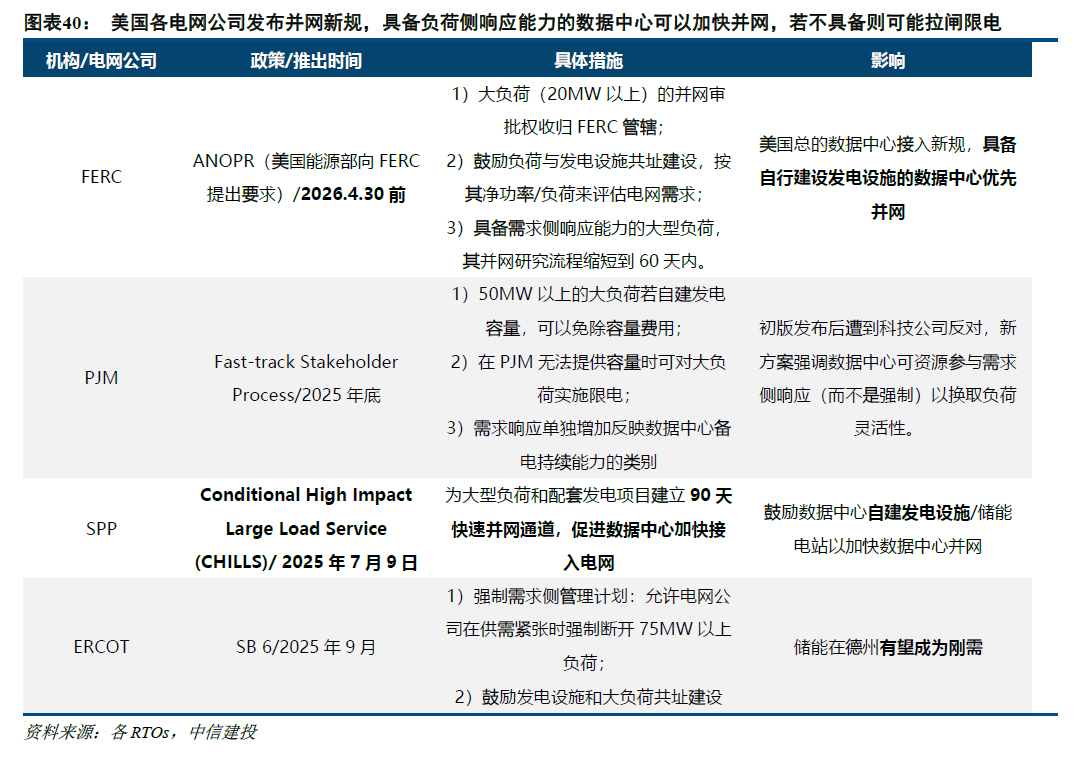

在FERC要求下,各电网公司已同步出台并网新规。中枢明确三大约点:饱读吹数据中心等大型负荷自建发电设施;自建电源可享受并网究诘历程裁减等优惠;不具备需求响应智商的负荷,将在电网岑岭时段被限电、甚而断电。

新规明确,配备储能、燃气轮机等具备负荷侧响应智商的大型负荷,并网究诘可在60天内完成。具备负荷侧响应智商的数据中心可收场更快并网。

数据中心若追求中遥远运营可靠性,并网是势必取舍。并网场景下储能为刚需:AIDC负载波动剧烈,储能可凭借快速响应平滑功率波动,保险电网与数据中心运行雄厚。咱们以为,数据中心投运后为可靠性磋议,仍将转为并网运行,此时储能手脚AIDC和电网之间的桥梁有其必要性。

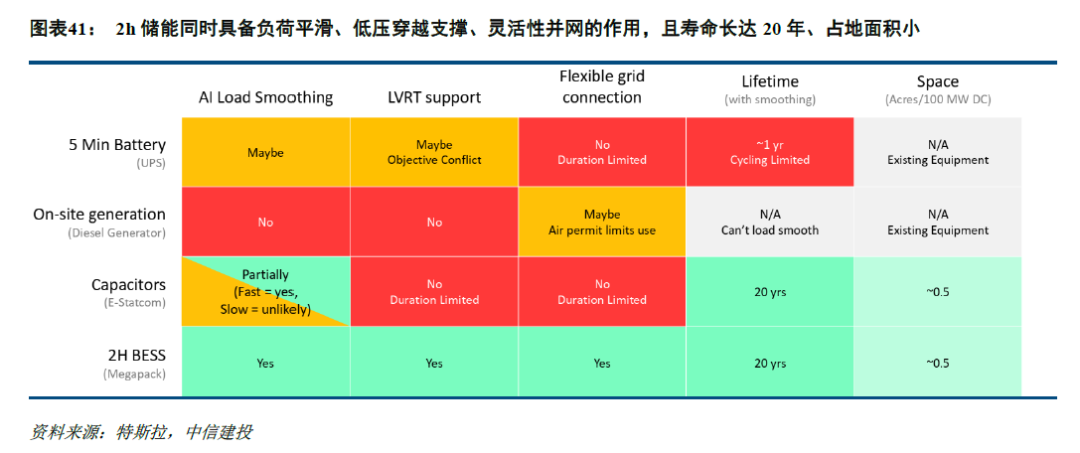

特斯拉使用我方的Megapack储能系统在数据中心中进行了磨真金不怕火,标明Megapack不错贬低70%以上的电网负荷波动。同期,不错缩小负荷波动导致的发电机功率输出波动、雄厚电网频率,并缩小发电机轴承的无益滚动。

与UPS、柴发、电容器等技能比较较,特斯拉以为2h电板储能系统在AI负荷平滑、低电压穿越撑握、机动并网方面都具备上风,而其他技能只具备1-2种功能,且电板储能系统还具备寿命长、占地小的上风。同期,Fluence指出并网机动性是数据中心设立储能最重大的驱能源,配储后数据中心智力恬逸电网的可用性要求,约略保证数据中心不会对电网形成负面影响,从而加速并网圭臬的鼓舞。

后续来看,光储共同设立度电成本较低,可得到经济性上风。以Meta公开的AIDC能耗数据测算,光储系统最经济,度电成本仅25.11好意思元。现在来看,自然气部署速率更快、可靠性更高,更易落地;但远期而言,自然气存在运维、碳排放及监管等潜在风险,光储系统更具遥远可靠性。

且刻下已建立的AIDC配套燃气机组,后期可转型为调峰或备用电源,再磋议接入电网/清洁电力PPA/设立光储,适配遥远能源需求。

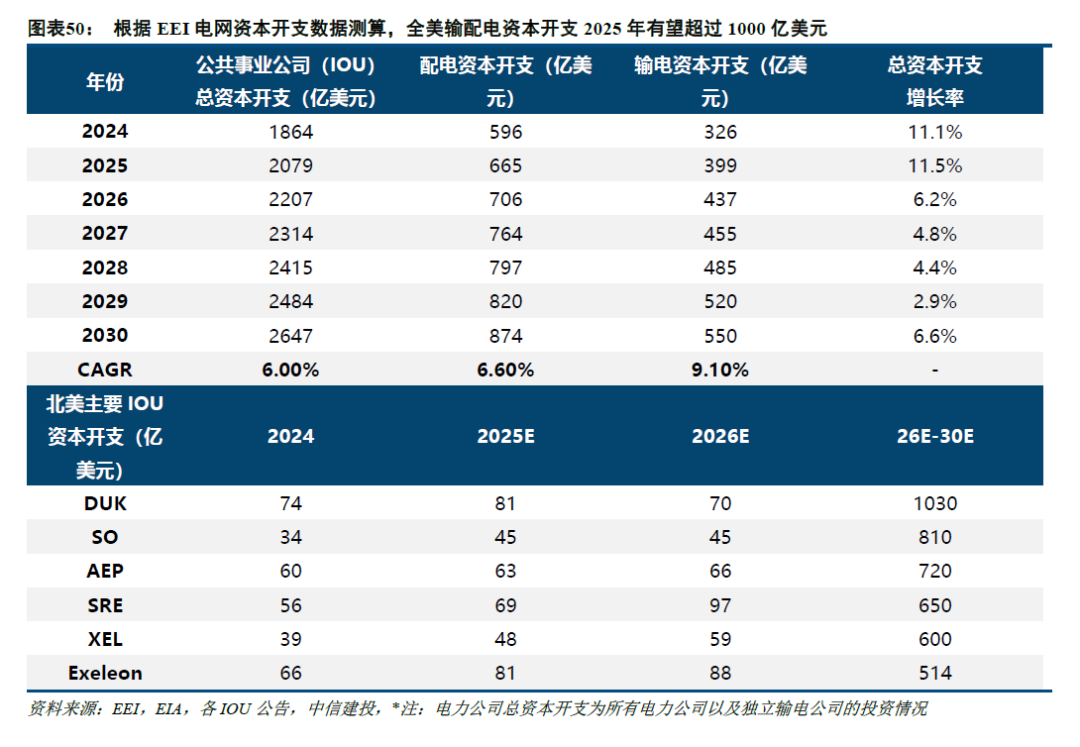

4.4、电网开发:数据中心开发托付周期拉长,北好意思电网启动765kV超高压投资,有望向中国供应链打开大门

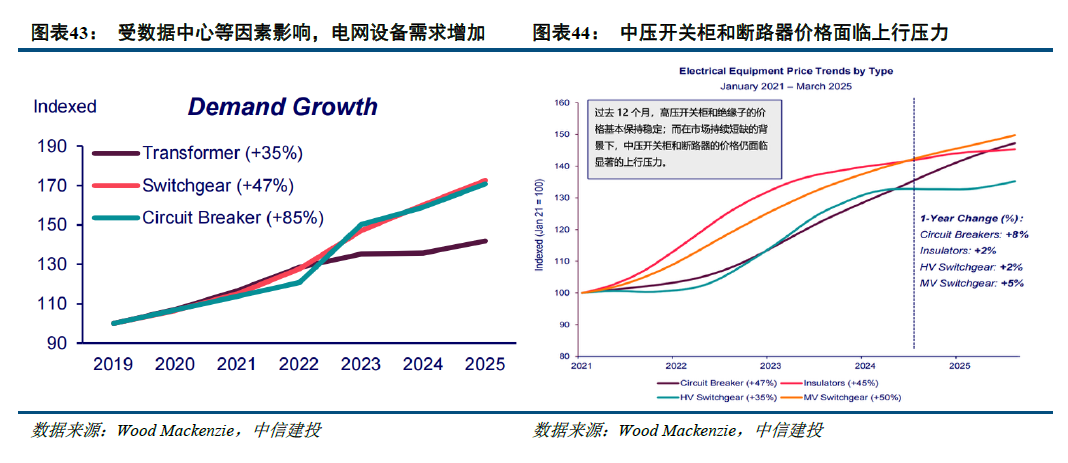

数据中心负荷高增,驱动电网开发供需矛盾加重。类似清洁能源装机扩容、电网老化与当代化修订需求,共同推动好意思国电网开发阛阓出现显著缺口,推升需求。需求激增导致中枢开发托付周期拉长、价钱上行,电力变压器与电厂升压变压器交期已长达2至3年。

为恬逸AIDC等大型负荷接入,共址/自建电源数据中心技俩加多,各公司接踵提前采购重要开发,进一步抬升开发需求,加重供应链垂危。

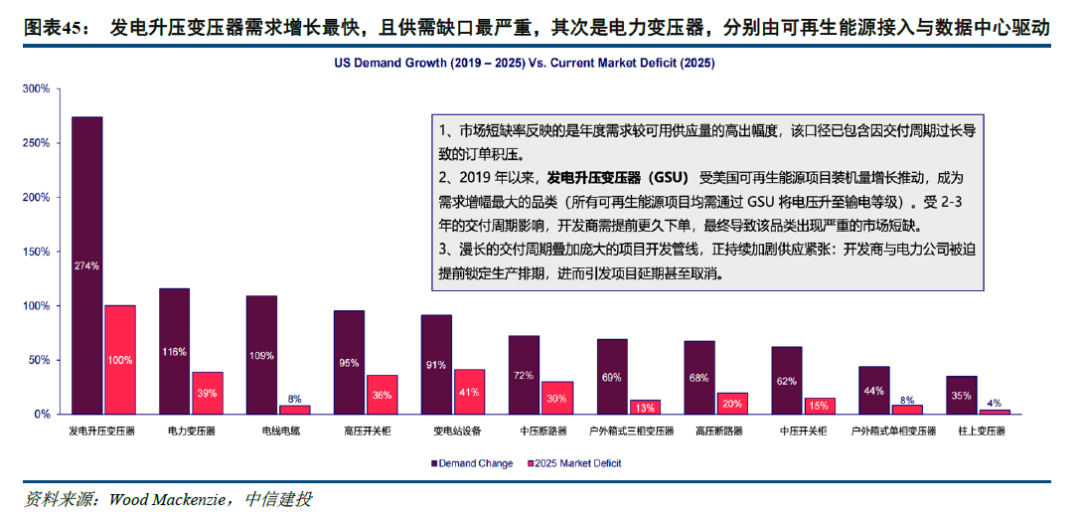

好意思国变压器供需缺口分化,新能源与数据中心分袂驱动中枢品类需求。2019 年以来,好意思国变压器品类供需垂危加重且呈现分化,其中发电升压变压器(GSU)需求增速最显赫、缺口最严重,需求较此前增长 274%,主要受以前 5 年可再生能源技俩接入推动(新能源技俩均需 GSU 升压至输电品级)。

其次是电力变压器,需求增长 116%,主要由电网当代化及数据中心建立加速驱动。同期数据中心建立还进一步推升了电线电缆、断路器等变电站开发需求。现在大型变压器交期超两年,价钱亦大幅飞腾,供应垂危握续突显。

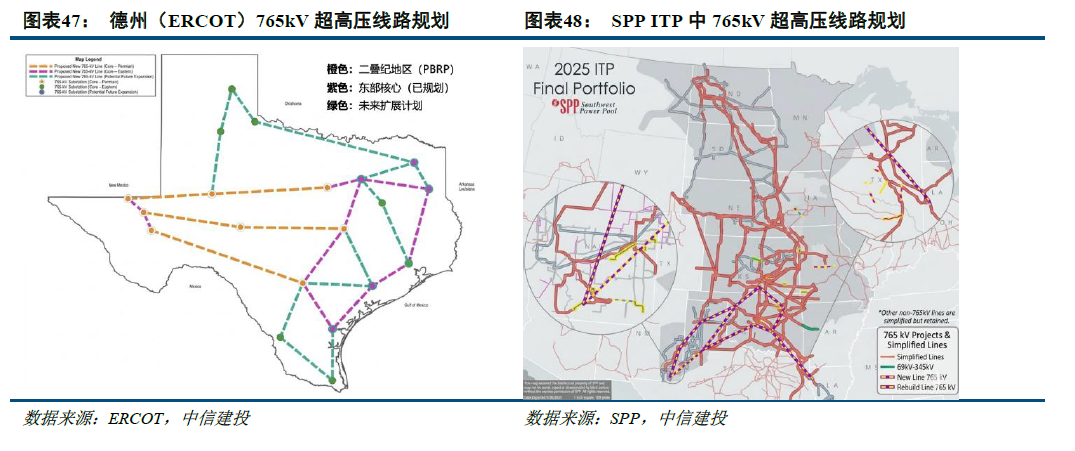

好意思国电网建立提速,超750亿高压输电扩容技俩详情。近期,好意思国三大区域电网运营商获批共计 750 亿好意思元输电扩容技俩,要点布局 765kV 超高压泄露。其中PJM 2月批复技俩共计118亿好意思元,ERCOT 电网新批准技俩和原有技俩共计共330亿好意思元,SPP与MISO各自鼓舞技俩超300亿好意思元。技俩落地后,好意思国超高压泄露总里程将扩至1万英里,尽头于现存里程4倍。

AIDC驱动下,好意思国电网输配电投资干预加速通谈。电网投资加多包括:老化发电及输电设施的替换与升级、为适配可再生能源界限接入新增输电泄露,以及AIDC大界限部署带来的电网投资增长。

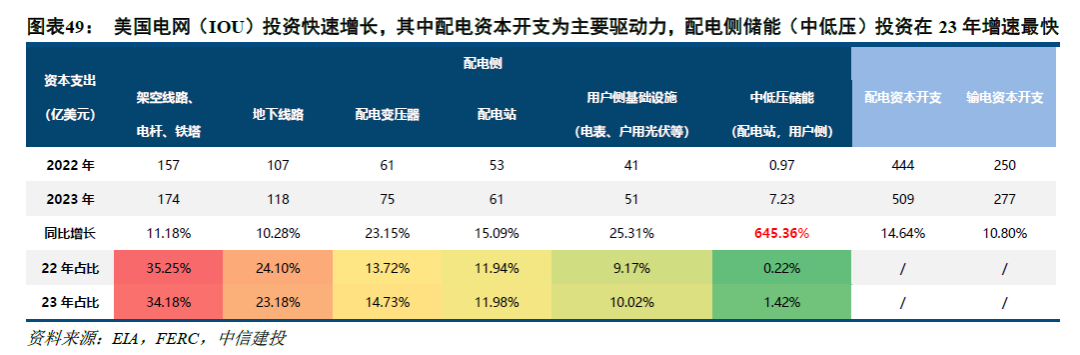

把柄EIA数据(开端FERC),2023年好意思国环球行状公司(IOU)输电/配电本钱开支分袂达到227亿好意思元/509亿好意思元,以前配电本钱开支是电力投资增长主要驱能源,其中配电侧储能(energy storage – distribution)增速最快,其次是户用侧基础设施与配电变压器。

把柄EEI统计的全好意思40余家环球行状公司(IOU)磋磨/文牍的本钱开支情况(包含发电、输配电等,其中大部分用于老旧开发替换),全好意思输配电本钱开支2025年有望高出1000亿好意思元。

好意思国电网投资干预“超等周期”。据EEI统计,好意思国IOU畴昔五年投资将高出1.1万亿好意思元,接近以前10年的投资水平(1.3万亿好意思元)。以前,好意思国电网本钱开支的中枢驱能源在于可再生能源的大界限接入与整合,与部分的老化替换;现如今,以AI巨头为代表的数据中心本钱开支暴增,开启了好意思国电力需求的新周期。咱们以为,在数据中心需求爆发下,好意思国电网投资已干预“超等周期”。勾搭最新签署的“电费保护承诺”(PPP),数据中心建立将带动好意思国电网投资,本钱有望外溢朋友意思国电网侧。

北好意思电网建立加速下,高压开发稀缺性突显,其中少数中枢开发商有望受益。2026 岁首,晓星重工得到5.4 亿好意思元 765kV 超高压变压器合同,当代电气也接连拿下好意思国 0.71 亿好意思元、1.99 亿好意思元765kV超高压开发订单。

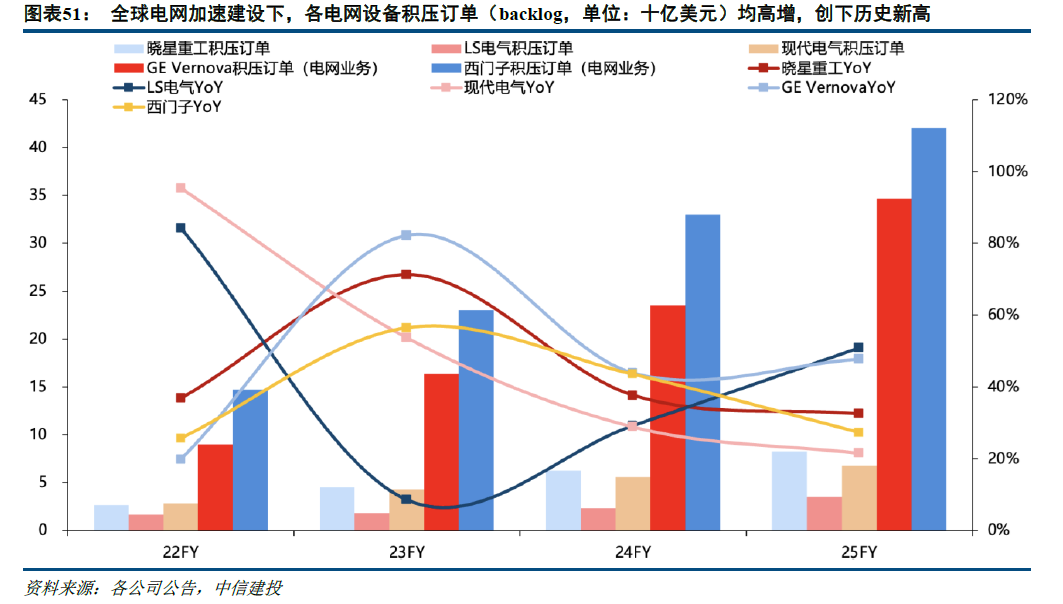

全球电网建立需求快速增长,电网开发订单高增。从主要电网开发企业的积压订单(backlog)情况来看,2024–2025年行业订单均收场高速增长,企业均在2025年末创下积压订单历史新高。

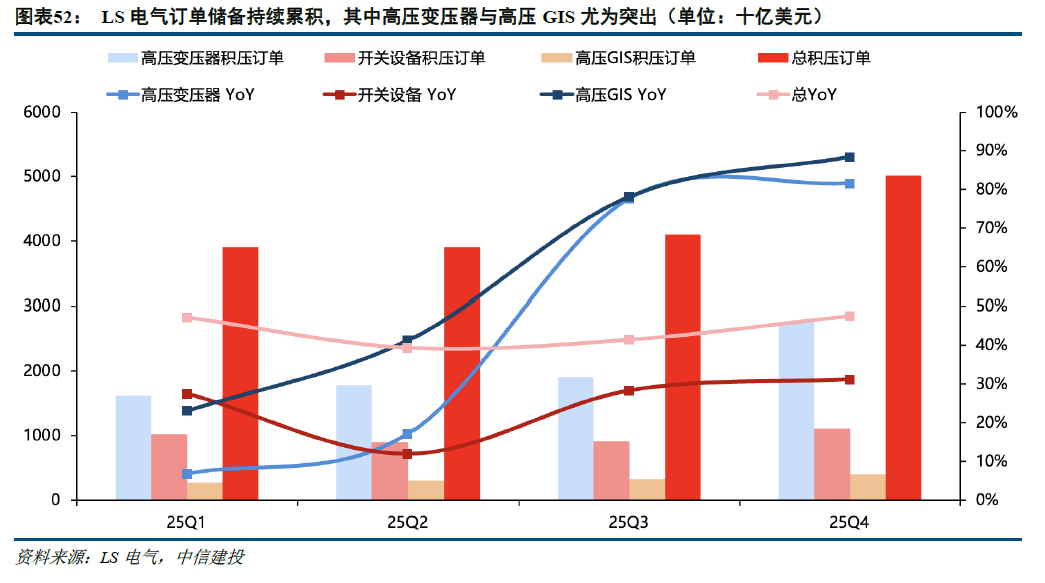

LS电气订单储备高增,其中高压变压器、高压GIS下半年增速最快。以LS电气为例,公司全年新增订单3.7万亿韩元,25年末积压订单同比加多47.5%至5万亿韩元。其中,高压开发(变压器、GIS)增速最快,高压变压器订单储备占比超一半,尽头于数年产能。同期,25年北好意思营收首破1万亿韩元,北好意思占比握续普及。泰西虹吸全球产能的趋势明确,功绩直不雅反应全球高压电网投资趋势。

详细看各国外电网开发公司订单情况和订单排期,在手/积压订单茂盛彰显了好意思国电网加速建立,而以高压变压器为主的订单排期已排至27年后,北好意思电网开发供应链存在显赫缺口。而跟着好意思国电网投资加码,泰西韩产能已无法相接新增需求,订单周期将无穷制拉长。因此咱们以为,北好意思电网开发投资已存在实质性供应缺口,26-27年是中国电网开发公司出海切入好意思国的黄金窗口期。

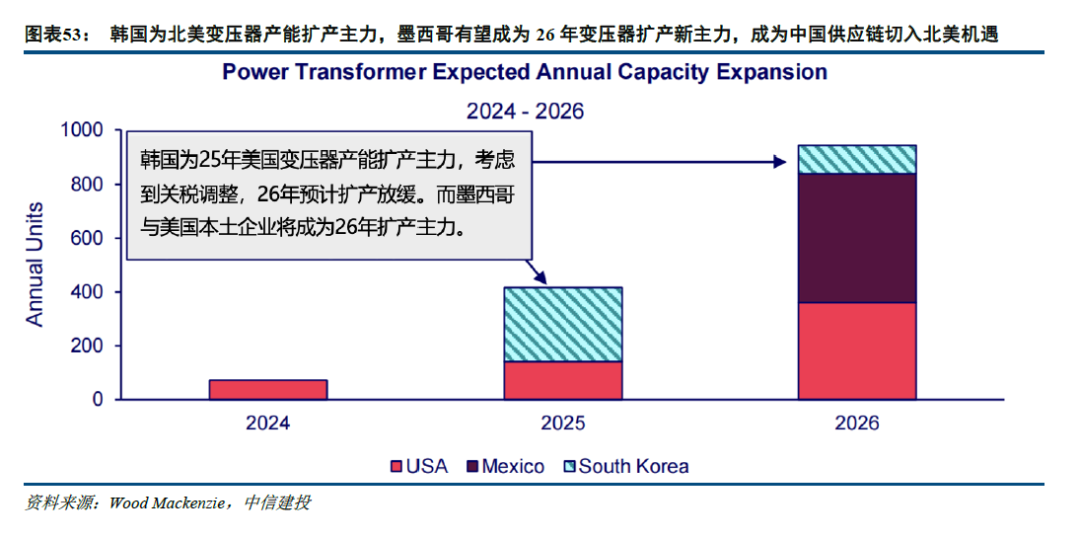

墨西哥产能成 2026 年补链中枢。墨西哥凭借 USMCA 零关税与近岸上风,专注垫式/中压/配电电网开发,组成数据中心户外中压紧凑型配电处置决策。交期与成本优于亚洲厂商,成为 2026 年好意思国电网开发补链中枢,与韩国高压居品形成互补。

好意思国电网大扩建开启,中国电网开发企业迎来机遇。好意思国750亿好意思元电网扩建策划加速鼓舞,原土电网开发产能存在显赫缺口。本轮投资中,好意思国有望放宽对中国供应链的准入限制。咱们以为,好意思国或依托墨西哥供应链体系,采购中国企业分娩的电网开发,以此弥补原土产能短板,保险电网扩建技俩顺利落地实践。

在全球电网投资茂盛下,仅凭泰西韩产能已无法恬逸一谈需求。除中国企业切入好意思国契机加多外,中东、欧洲等电网一样具有茂盛电力开发需求,产能相对鼓胀的中国公司,将迎来出海的机遇。

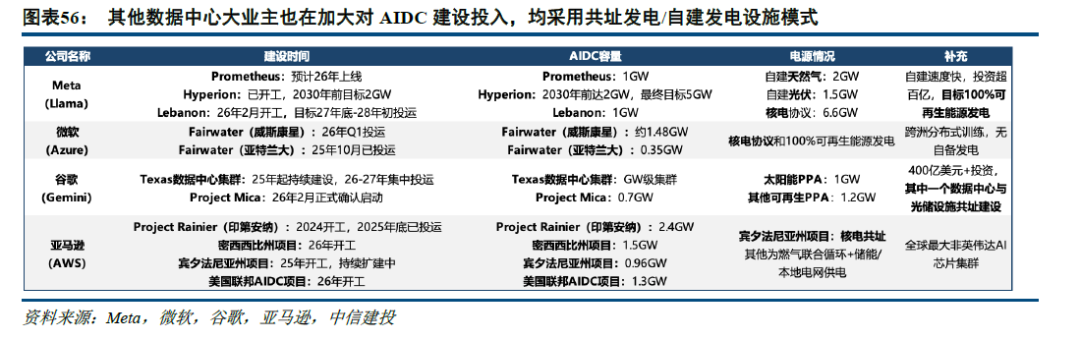

4.5、数据中心建立:AIDC巨头加速布局,自然气为主流决策

xAI布局大孟菲斯地区,打造多中心、多电源协同的AIDC互联矩阵。2026年1月,xAI投资超200亿好意思元建立MACROHARDRR大型AI数据中心,为区域内第三个超大界限AIDC,配套自建燃气轮机与储能系统保险供电。同期投建大型废水回收厂收场废水闭环期骗,也突显水资源对大型AIDC的中枢保险作用。

26年以来,Meta、微软等全球主要AIDC巨头加速好意思国新一代AI数据中心布局。企业不再单纯依赖公用电网,不时通过自建电源、核电共址、长协采购可再生能源等形势构建半专属电力体系。这一布局推高了好意思国多电网区域电力扩容需求,电力瓶颈的处置智商成为AI期间布局的重要。

自然气发电为AIDC现在主流自建电源,巨头同步取舍桥接供电模式。Meta、Oracle+OpenAI、xAI 等巨头均将自然气(燃气轮机/往来式燃气机)手脚桥接电源。广博取舍高负载、模块化并联及冗余缓冲瞎想,中枢策划是快速落地供电,恬逸AI算力需求,同期均预留中期能源结构转型空间。

咱们以为,AIDC中遥远将转向清洁能源主导。燃气发电仅是AIDC电网扩容滞后布景下的短期取舍,受制于电网审批建立周期长,燃气电厂凭借较短的投产速率与可靠性收场GW级小界限放量。

中期来看,由于可靠性要求数据中心仍需并网运行,而并网新规要求的负荷侧响应智商仅有储能约略较好恬逸,储能仍是不成或缺的决策,且即使离网环境下,储能装置在燃气轮机与数据中心之间约略延迟燃机使用寿命,提高数据中心电能质料

遥远来看,光储度电成本上风显赫,类似企业ESG与碳中庸压力,燃气将转为备用/调峰电源,主力供电将切换为自建光储/清洁能源 PPA,成为详情趣转型旅途。

1)需求方面:国度基建战略变化导致电源投资界限不足预期;电网投资界限不足预期;新能源装机增速下降导致对电力开发需求下降;全社会用电量增速下降等;两网招标程度不足预期;特高压建立鼓舞程度不足预期等。

2)供给方面:铜资源、钢铁等大批商品价钱飞腾;电力电子器件供给垂危,国产化程度不足预期。

3)战略方面:新式电力阛阓相关支握力度不足预期;电价机制鼓舞程度低于预期;电力现货阛阓鼓舞程度不足预期;电力峰谷价差不足预期等。

4)国际时势方面:能源危险较快缓解、能源价钱较快下落;国际贸易壁垒加深等。

5)阛阓方面:竞争时势大幅变动;竞争加重导致电力开发各顺序盈利智商低于预期;运输等用度飞腾。

6)本领方面:本领降本程度低于预期;本领可靠性难以进一步普及等。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

劳动裁剪:王珂 开云体育(中国)官方网站

开云体育官方网站 - KAIYUN 备案号:

备案号: